確定申告ってどうやるの?

初心者のための確定申告

確定申告

確定申告会社を退職して次の仕事にまだ就いていない場合、確定申告を自分でやらなければなりません。

いつもなら会社の年末調整で済んでしまうので、どのようにしたらいいのかさっぱりわからないですよね。

備忘として調べたことを残しておきます。

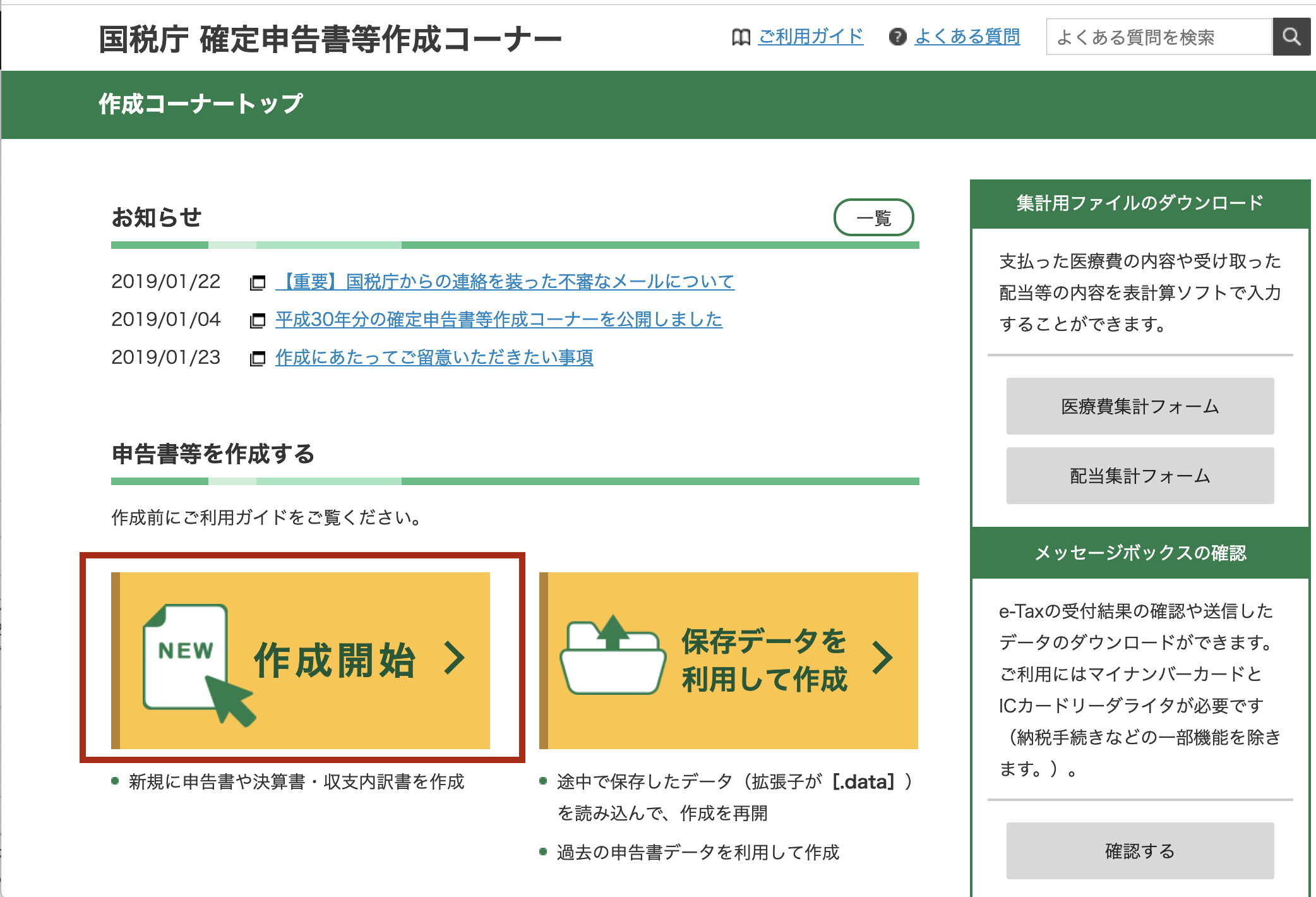

ここでは、具体的な記入方法については、触れていません。大まかな概要となります。実際に、e-Taxでの入力方法については、以下「」で入力画面に沿って説明しています。

確定申告とは

1月1日から12月31日までの1年の所得を報告し所得税を国に納める制度です。

申告の期間は、翌年2月15日から3月15日までです。

税率について

所得税の税率は、超過累進税率

所得税は、所得が多くなるに従って高くなるしくみとなっています。

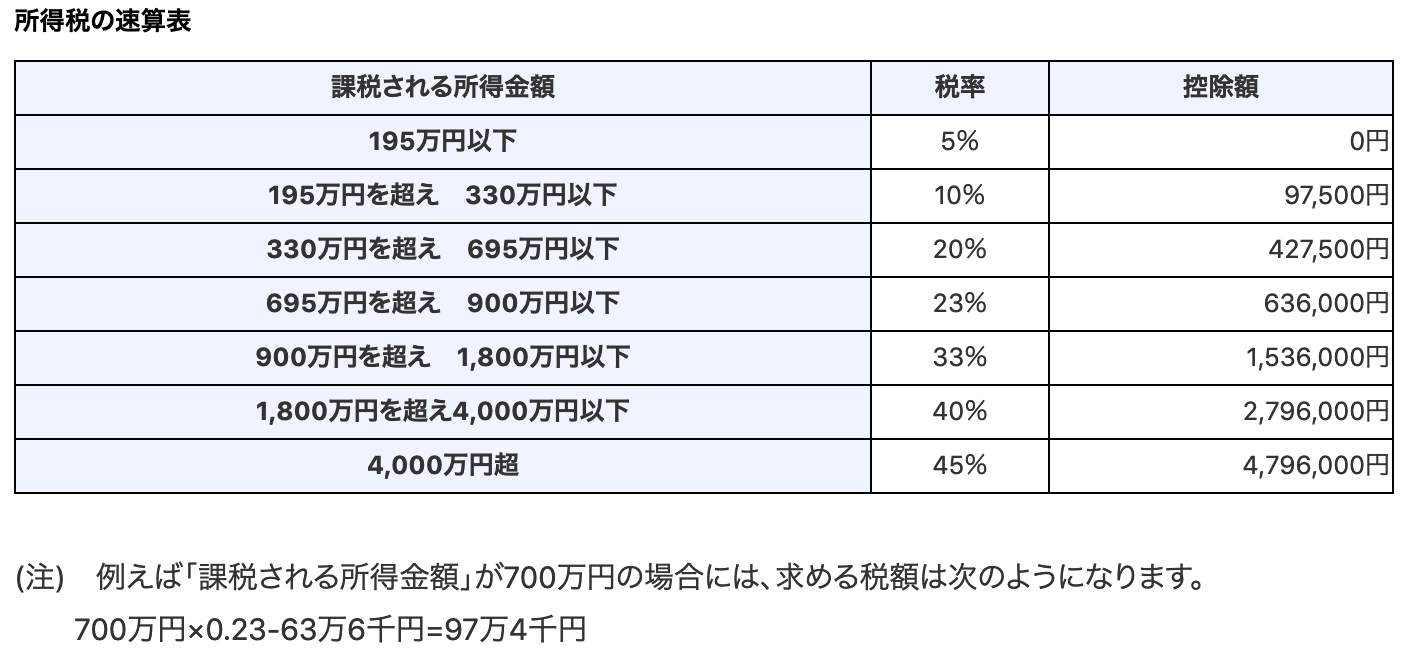

具体的な税率

課税所得金額により段階的に上がっていきます。

※課税所得金額は、総収入額から各種控除額を引いた金額となります。(控除額については、「4.控除額について」以降で説明していきます)

平成27年分(2015年分)以降、以下7段階となっています。

| 課税所得金額 | 適用される税率 |

| 〜195万円 | 5% |

| 95万円超〜330万円 | 10% |

| 330万円超〜695万円 | 20% |

| 695万円超〜900万円 | 23% |

| 900万円超〜1800万円 | 33% |

| 1800万円超〜4000万円 | 40% |

| 4000万円超〜 | 45% |

ここで、気をつけなければならないのが、課税所得金額の総額が上記計算範囲にある場合の税率ではなく、段階的な金額別の税率であるということです。

例えば、

<例1>

課税所得金額が100万円だった場合

100万円×0.05(5%)=税額5万円

195万円以下なので適用されるのは5%のみ

<例2>

課税所得金額が200万円だった場合

(誤)200万円×0.1(10%)=税額20万円

(正)195万×0.05(5%)+5万円×0.1(10%)=9万7500円+5千円=税額10万2500円

195万円までの税率5%と195万円を超えた部分税率10%を別々に計算し加算する

国税庁のホームページに以下のような控除額で計算する早見表があります。

復興特別所得税

平成25年分(2013年分)の所得税から復興特別所得税が適用されています。

期間は、平成25年(2013年分)から平成49年(2037年分)までです。

平成23年12月2日に東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律第117号)が公布され、「復興特別所得税」及び「復興特別法人税」が創設されました。

国税庁ホームページより

【算式】 復興特別所得税額 = 基準所得税額 × 2.1%

確定申告する税額

実際に確定申告するのは、所得税+復興特別所得税の合算となります。

そのため、確定申告書の用紙の見出しは、「所得税及び復興特別所得税」となっています。

所得税額

(課税所得 × 所得税率) + (課税所得 × 所得税率 × 2.1%)

※課税所得は、総収入ではなく、各種控除を引いたあとの金額です。

基本的な計算の仕方

ざっくりいうと、次のような感じになります

課税される所得

総収入 ー 給与所得控除 ー 各種控除 ー 基礎控除

所得税の計算は、大きく、3つの部分に分かれています。

- 収入金額等

- 所得金額

- 所得から差し引かれる金額

ここからは、確定申告書に沿って説明していきます。

1.収入金額等

給与、公的年金、配当などの収入が当たります。

「収入金額等」にある給与とは、会社員の場合、手取りではなく総額(源泉徴収される前)です。会社から年末にもらう「給与所得の源泉徴収票」の「支払金額」に当たります。

2.所得金額

給与所得

「所得金額」にある給与(給与所得)は、上記1の収入金額等の給与から金額に応じた控除額(給与所得控除額)を引いた金額となります。

給与所得の金額は、次のように計算します。

給与所得控除

給与所得者は、事業所得などのように必要経費を差し引くことができない代わりに所得税法で定めた給与所得控除額を給与等の収入金額から差し引くことができます。サラリーマンにおける必要経費金額ということです。

給与所得控除は、収入金額に応じて以下のような控除額となります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払い金額) | 給与所得控除額 |

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合は650.000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

「ただし、給与等の収入金額が660万円未満の場合には、次の表にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)(e-Govへリンク)により給与所得の金額を求めます。」

給与所得者の特定支出控除

給与所得者が次の6つの費用のうち一定の要件を満たす特定支出をした場合で、その年中の特定支出の額の合計額が「特定支出控除額の適用判定の基準となる金額」を超えるときに、確定申告によりその超える部分の金額を給与所得控除後の金額から差し引くことができます。

- 通勤費

- 転居費

- 研修費

- 資格取得費

- 単身赴任者の帰宅旅費

- 勤務必要経費(図書費・衣服費・交際費等)65万円が上限

詳細は、以下の「給与所得者の特定支出控除とは」を参考にして下さい。

給与所得者の特定支出控除について

給与所得者の特定支出控除とは給与所得者の特定支出控除とは、給与所得者が次の1から6の支出の合計額が、「特定支出控除額の適用判定の基準となる金額」を超えるときに、超えた部分の金額を給与所得控除後の所得金額から差し引くことができる制度です。簡単

ayustat.starfree.jp

3.所得から差し引かれる金額

所得から差し引かれる金額には、以下のようなものがあります。

- 医療費控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

- 寡婦、寡夫控除

- 勤労学生、障害者控除

- 配偶者(特別)控除

- 扶養控除

- 基礎控除

各種控除について

所得から差し引かれる各種控除の説明です。

医療費控除

医療費控除とは、支払った医療費の一部を所得から差し引くとこができる金額のことです。

控除額の上限は200万円です。

医療費控除の対象となる金額

実際に支払った医療費の合計金額 ー (1) ー (2)

(1)保険金などで補填される金額

(例)生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(2)10万円

ただし、総所得金額等が200万円未満の場合、総所得金額等の5%

※総所得金額等は、会社員の場合は、源泉徴収票の「給与所得控除後の金額」

医療費控除の対象となる医療費は以下の5点です。

医療費控除の対象となる医療費

- 医師、歯科医師による診療や治療の対価

- 治療のためのあんまマッサージ指圧師、はり師、きゅう師、柔道整復師などによる施術の対価

- 助産師による分べんの介助の対価

- 介護福祉士等による喀痰吸引等の対価

- 治療や療養に必要な医薬品の購入の対価

医療費控除を受けるポイントは以下の6つです。

医療費控除を受けるポイント

- 自分だけでなく、生計を一にする家族の分の支払いも該当

- 病気やケガのための入院だけでなく、薬局で買った風邪薬などの医療費も対象

- (医療費控除)自分と家族を合わせた医療費の合計から、保険等で補てんされた金額を引いたものが「10万円」を超えた場合に、その越えた部分の金額が控除の計算対象

- (医療費控除)ただしその年の総所得金額が200万円未満の人は、10万円ではなく、総所得の5%を越えた部分の金額が控除の計算対象

- 「セルフメディケーション税制」と、通常の「医療費控除」は両方は使えない。どちらか一方のみ

- 添付書類は「医療費控除の明細書」もしくは「セルフメディケーション税制の明細書+健康診断の結果など一定の取組を行ったことを明らかにする書類」。領収書の添付は不要となりました。(ただし5年間の保存は必要)

セルフメディケーション税制(医療費控除の特例)

セルフメディケーション税制は、医療費控除とどちらかを選択できる医療費控除の特例です。

1万2千円を超える部分の金額(8万8千円を限度)が控除額されます。

セルフメディケーション税制についての詳しい内容は、「セルフメディケーション税制について詳しく解説」で説明していきます。

医療費控除を受けるための手続き

医療費控除に関する事項やその他の必要事項を記載した確定申告書を作成コーナーで作成し、「医療費控除の明細書」をe-Taxで提出するか印刷して書面提出します。

医療費控除の明細書の作成方法は、以下4種類があります。

・医療費の領収書から入力

・医療費集計フォームを読み込む

・医療費の合計金額のみを入力

・医療費通知(「医療費のお知らせ」など)を利用して入力

医療費の領収書から入力

支払った医療費の内容について、「医療を受けた方の氏名」、「病院・薬局などの支払先の名称」、「支払った医療費の額」などを1件ずつ入力

なお、領収書の枚数が多い場合は、「医療を受けた方の氏名」、「病院・薬局などの支払先の名称」ごとに金額をまとめて入力することもできます。この入力方法の場合、「医療費控除の明細書」は作成コーナーで自動的に作成されます

医療費集計フォームを読み込む

「医療費集計フォーム」とは、支払った医療費を一定の表計算ソフト(エクセルなど)で入力・集計するためのフォーマットです。

「医療費集計フォーム」に入力・保存したデータを医療費控除画面で読み込むことにより入力・集計を行うことができます。

医療費の件数が多く、エクセル等の入力に慣れている方は便利です。この入力方法の場合、「医療費控除の明細書」は作成コーナーで自動的に作成されます

医療費の合計額のみを入力する

「支払った医療費の合計額」及び「生命保険や社会保険などで補填される金額」の合計額のみを入力します。この入力方法を選択する場合には、別途「医療費控除の明細書」を作成し、提出する必要があります。

なお、「医療費控除の明細書」については、国税庁で公開している様式と同等の記載があればご自身で作成した様式で提出頂いても差し支えありません。

医療費通知(「医療費のお知らせ」など)を利用して入力

書面の医療費通知を利用して入力する

医療保険者から交付された「医療費通知」(「医療費のお知らせ」など)をお持ちの場合は、医療費通知に記載された医療費の合計額を入力することができます。

この場合、医療費通知(原本)を確定申告書に添付して税務署に提出する必要があります。なお、医療費通知に記載されている医療費については、領収書を保存する必要はありません。

この入力方法の場合、医療費通知に記載されている医療費については、「医療費控除の明細書」を作成する必要はありません。また医療費通知に記載されていない医療費については、画面上で入力することにより、「医療費控除の明細書」が作成コーナーで自動的に作成されます。

社会保険料控除

納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合、所得控除を受けることができます。

控除できる金額は、その年に実際に支払った金額又は給与や公的年金等から差し引かれた金額の全額であり、上限はありません。

では、前年分や翌年分、前納で一括で支払った場合には、いつの分として計上するのかが問題となってきます。

実際に支払った年度の控除となります。

そうすると、翌年度は、控除が少なくなってしまって困ります。

その場合は、今年度分と翌年度分に分けて計上することが可能です。

社会保険料控除の項目

社会保険料控除の項目は、以下になります。(e-Taxの画面で選べる項目です)

・健康保険(任意継続含む)

・国民健康保険

・厚生年金

・厚生年金基金

・国民年金

・国民年金基金

・介護保険

・後期高齢者医療保険

・公的年金等の源泉徴収票のとおり

・その他

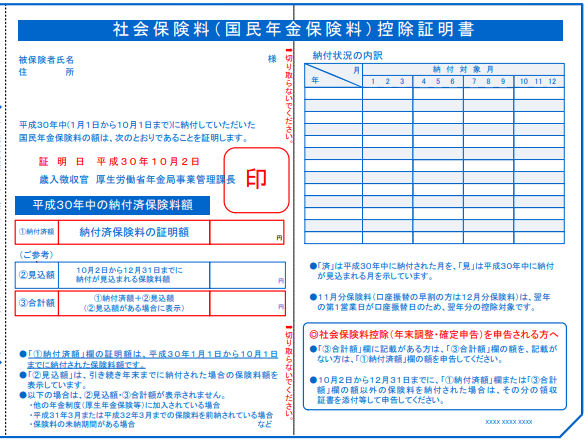

社会保険料控除に必要な添付書類

会社員の場合

源泉徴収票を添付する

会社員として働いている場合、社会保険料として健康保険料や厚生年金保険料・雇用保険料を給料から天引きされており、会社が計算した結果が源泉徴収票に記載されています。

転職・退職で自分で支払っている場合

2つのみ添付または提出時に提示が必要となります。

・国民年金保険料

・国民年金基金掛金

こちらは、国民年金保険料の控除証明書です。

11月頃に送付されてきます。

もし、失くしてしまっても、日本年金機構で再発行が可能です。

ねんきんネット

e-Taxを利用すれば、添付の必要がありません

源泉徴収票や控除証明書は、e-Taxで行えば添付しなくてよいです。(保管はしておく必要があります)

国民年金保険料の免除申請については、「国民年金保険料に関する手続き」を参照

生命保険料控除

生命保険料、介護医療保険料、個人年金保険料を支払った場合に受けられる所得控除です。

金額の計算は、以下「生命保険料控除の計算方法について」を参考にして下さい。

]]>